1. Buchhaltung

Das betriebliche Rechnungswesen dient der Planung, Steuerung und Kontrolle des Unternehmensgeschehens. Dazu beinhaltet es verschiedene Verfahren zur systematischen Erfassung und Auswertung aller quantifizierbaren Vorgänge der Unternehmung. Es dient zur Erfassung, Kontrolle und Auswertung betriebswirtschaftlicher Daten.

Das externe Rechnungswesen erfüllt im Grunde die gesetzlichen Anforderungen, genauer gesagt die Publizitätspflicht. Dabei erfüllt es die Aufgabe, externe Parteien zu informieren und ihnen gegenüber Rechenschaft abzulegen (z. B in Form des Jahresabschlusses).

Adressaten des externen Rechnungswesens sind beispielsweise:

- Arbeitnehmer

- Staat

- Öffentlichkeit

- Gesellschafter

- Kunden

- Gläubiger

Dagegen ist das interne Rechnungswesen (bzw. Controlling) nach innen gerichtet. Es ist eine wichtige Informationsquelle für die Geschäftsführung oder andere unternehmensinterne Stellen. Es beinhaltet die

- Überwachung

- Disposition (die Prozesse hinter der Verteilung von Material und Mitteln oder finanziellen Ressourcen)

- Dokumentation

aller Zahlen, die im Zusammenhang mit dem innerbetrieblichen Leistungsprozess stehen. Ein wichtiges Teilgebiet ist dabei die Kosten- und Leistungsrechnung (KLR).

Der Begriff Buchhaltung bezeichnet die Abteilung im Unternehmen, die sich mit der Buchführung befasst. Diese bezeichnet also die eigentliche Tätigkeit sowie die dahinterstehende Methodik. Die Buchhaltungs-Abteilung besteht aus einem oder mehreren Buchhaltern. Diese analysiert und dokumentiert alle in einer Firma anfallenden Geschäftsvorfälle, also alle Vorgänge, die das Vermögen des Unternehmens betreffen. Dazu gehören zum Beispiel:

- Einnahmen und Umsatzerlöse

- Materialaufwendungen

- Abschreibungen

- Mietausgaben

- Kredite

- Aufwendungen für Löhne und Gehälter

Die Buchführung hingegen bedeutet die geordnete Aufzeichnung aller Geschäftsvorgänge auf Basis von Belegen. Sie spiegelt den Status eines Unternehmens in Zahlen wider und ist deshalb eine wichtige Informationsquelle. Somit bietet sie den Vorteil, dass sie genau aufzeigt, wie es um die Ertrags- und Vermögenssituation sowie um die Liquidität eines Unternehmens steht.

Der Begriff der Buchführungspflicht meint die Pflicht zur doppelten Buchführung – einschließlich dem Erstellen von Jahresabschluss und Bilanz.

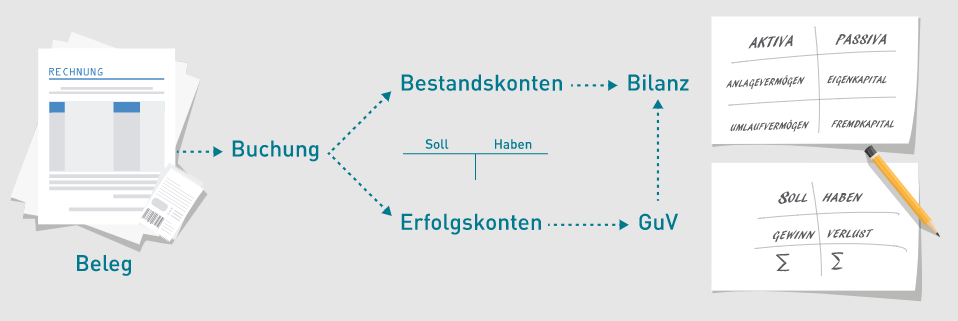

Die doppelte Buchführung (auch Doppik genannt) ist die Methodik der Buchhaltung, bei der jeder Geschäftsvorfall doppelt gebucht wird – auf Konto und Gegenkonto. Man spricht auch von der sogenannten Soll- und Haben-Buchung. Sie dient buchführungspflichtigen Unternehmen zur Gewinnermittlung durch Aufstellen von Bilanz und Gewinn- und Verlustrechnung (GuV) – also dem zweiteiligen Jahresabschluss.

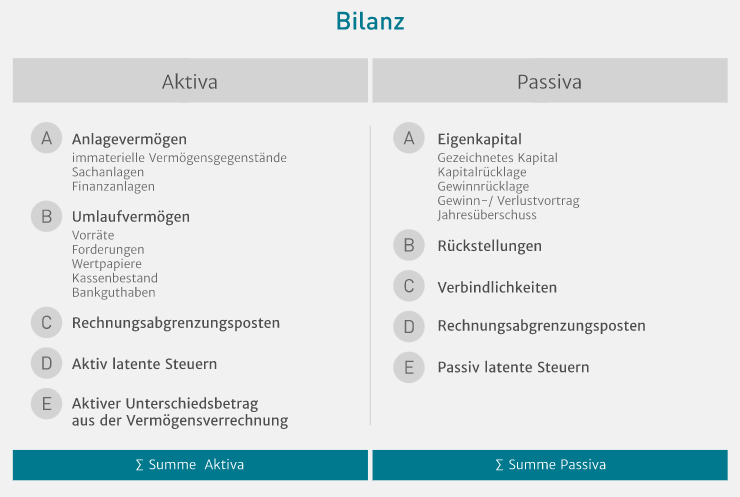

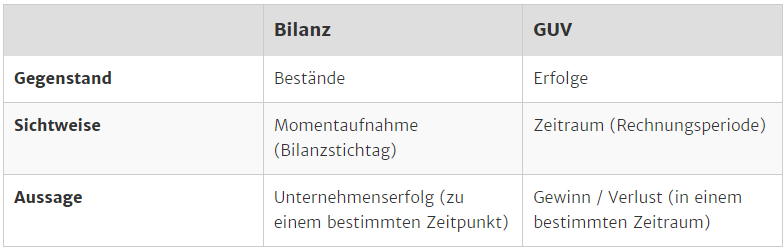

Die Bilanz ist eine Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) eines Unternehmens zum Jahresabschluss. Sie bezieht sich also auf einen bestimmten Zeitpunkt (Bilanzstichtag).

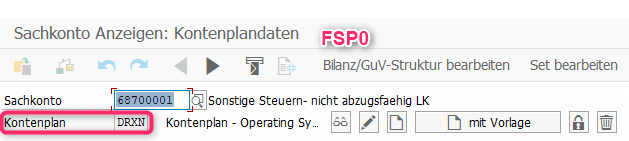

Hier ein Beispiel wie DRX dies im SAP System abgebildet hat:

Das WE/RE-Konto ist ein sog. TEH Technikkonto für die Bilanz. Es ist eine Art Puffer, um anzuzeigen, welche Lieferungen bereits erhalten wurden, zu denen noch eine Rechnung erwartet wird bzw. umgekehrt, Rechnung liegt vor, aber Lieferung fehlt. Des Weiteren fallen Abweichungen zw. gelieferter und berechneter Menge sofort auf. Hier kommt es dann zum Wareneingangs- bzw. Rechnungsclearing.

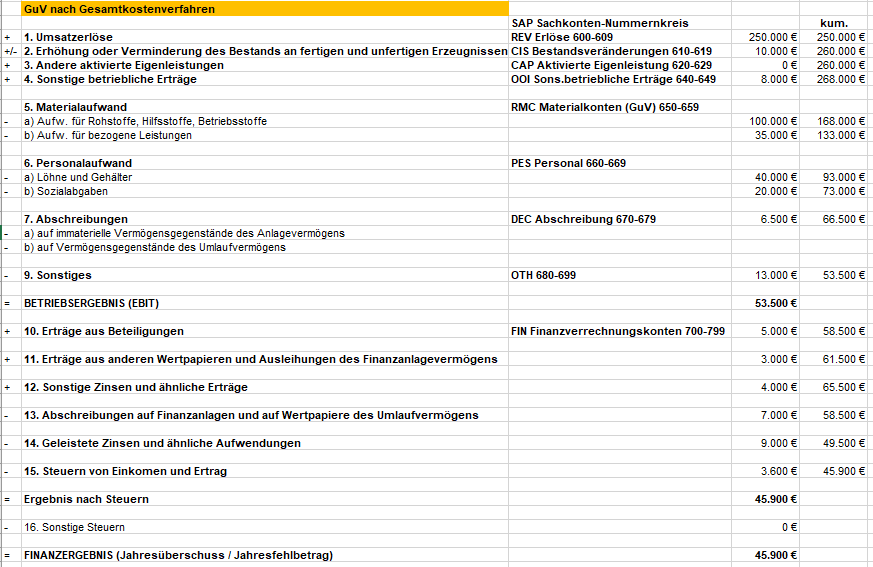

Die Gewinn- und Verlustrechnung (GuV) ist wie die Bilanz in zwei Teile gegliedert. Durch die Gegenüberstellung von Aufwendungen und Erträgen kann der Gewinn bzw. Verlust des Unternehmens ermittelt werden. Mit den Erfolgskonten werden folgende Fragen beantwortet:

- Aufwendungen: Wodurch wurden Kosten verursacht?

- Erträge: Womit hat das Unternehmen Geld verdient?

Beispiel: GuV nach Gesamtkostenverfahren:

Der Unterschied zwischen Bilanz und GuV ist in der folgenden Tabelle einfach erklärt:

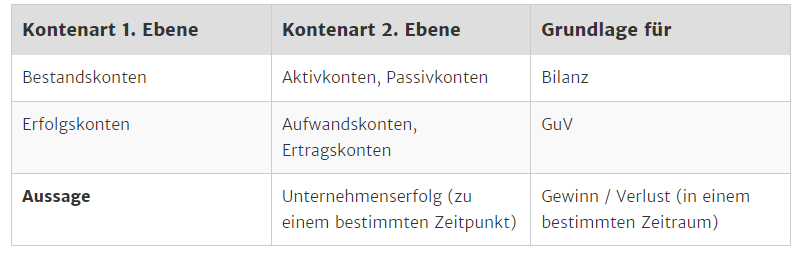

Die Konten bilden als kleinste Einheit die Grundlage der doppelten Buchhaltung. Jeder Geschäftsvorfall wird auf zwei verschiedenen Konten erfasst – Konto und Gegenkonto. Daher kommt auch die Bezeichnung „doppelte“ Buchführung. Der Geschäftsvorfall wird auf einem Konto im Soll und auf dem anderen im Haben gebucht. Man spricht daher auch von der Soll- und Haben-Buchführung.

Die Seiten der T-Konten haben nichts mit den deutschen Verben sollen und haben zu tun, sondern drücken die Buchungslogik aus, auf welcher Seite des Kontos ein Vorgang gebucht wird. Folgende Antworten sollten beantwortet werden, um die richtigen Konten zu finden:

- Kontoart: Aktiv- oder Passivkonto? Aufwands- oder Ertragskonto?

- Zahlungsrichtung: Zugang oder Abgang? Aufwand oder Ertrag?

Folglich gilt:

- Zugänge auf Aktivkonten werden auf der linken SOLL-Seite gebucht

- Zugänge auf Passivkonten werden auf der rechten HABEN-Seite gebucht

- Zugänge auf Aufwandskonten werden auf der linken SOLL-Seite gebucht

- Zugänge auf Ertragskonten werden auf der rechten HABEN-Seite gebucht

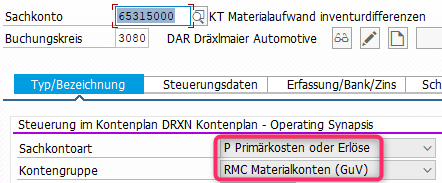

Sachkontenanlage im SAP:

- Definition eines Kontenplans – OB13 (z.B. DRXN)

- Zuordnung Kontenplan zu Buchungskreis (Ein Buchungskreis ist die kleinste organisatorische Einheit, für die eine vollständige, in sich abgeschlossene Buchhaltung abgebildet werden kann) – OB62 (3080 DAR / 3045 DPL –> DRXN

- Bildung von Kontengruppen – OBD4 (siehe Screenshots Bilanz und GuV oben)

- Sachkonto in Bezug Buchungskreis anlegen – FS00

- Sachkonto in Bezug Kontenplan DRXN – FSP0

- Im Tab „Typ/ Bezeichnung“ gibt man die Art des Sachkontos und die Zuordnung zur Kontogruppe an, sowie die Bezeichnung:

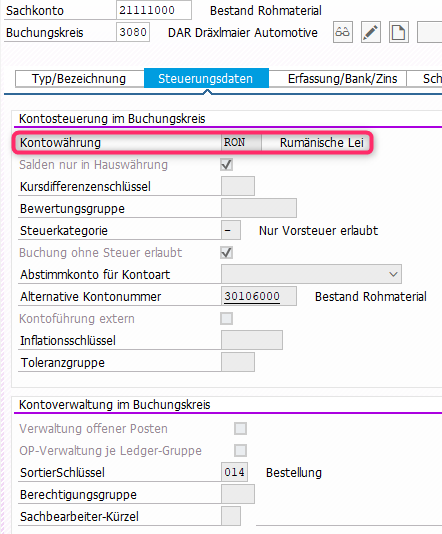

- Im Tab „Steuerungsdaten“ werden wichtige Einstellungen auf Buchungskreisebene gepflegt (z.B. Währung)

- Im Tab „Erfassung/ Bank/ Zins“ den Feldstatusgruppe

Neuerungen in SAP S/4 HANA

Eine der größten Innovation ist die Vereinheitlichung von Sachkonten und Kostenarten, dadurch sind die beiden SAP Module SAP FI und SAP CO noch stärker vernetzt. Nun kann man statt über drei ERP R/3 Transaktionen (KA01-Primäre Kostenart/ KA06-Sekundäre Kostenart( KA02/KA03 Ändern/ Anzeigen) über die zentrale Transaktion FS00 primäre und sekundäre Kosten/ Konten unterscheiden: